Les CLMM sont des algorithmes de market making (AMM) de plus en plus utilisés dans la finance décentralisée. Ils ont été introduits pour la première fois par Uniswap V3 en mars 2021.

Pour rappel, un AMM (ou teneur de marché automatisé) est un smart contract qui facilite le trading de jetons sur les échanges décentralisés (DEX). Grâce aux AMM, les utilisateurs n’ont pas besoin d’interagir avec un intermédiaire comme sur une échange centralisé (CEX). Leurs jetons sont échangés ou “swappés” grâce à des pools de liquidités alimentées par d’autres utilisateurs (voir notre précédent article sur les AMM).

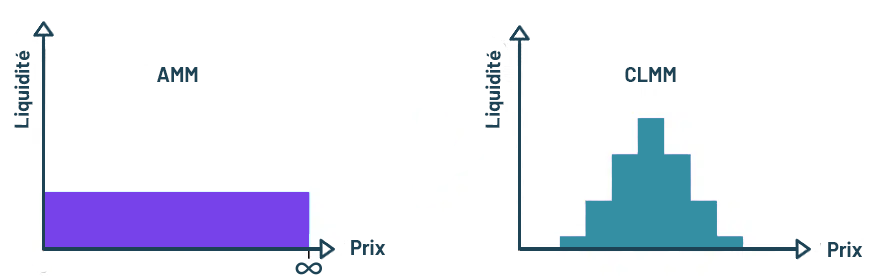

Alors que les teneurs de marché automatisés traditionnels répartissent la liquidité sur une large gamme de prix, les CLMM visent à améliorer l’efficacité en capital des échanges décentralisés, réduire l’effet de slippage et fournir un rendement plus attractif pour les fournisseurs de liquidités.

Une version améliorée des premiers AMM

Le principal problème imputé aux premiers algorithmes de market making est l’effet de slippage, c’est-à-dire la différence entre le prix prévu d’une transaction et le prix auquel celle-ci est exécutée. Avec les AMM, les prix des jetons d’un pool de liquidité peuvent varier de zéro à l’infini, ce qui a pour conséquence que la plupart des jetons qui servent à la liquidité ne sont jamais utilisés pour les swaps, sauf dans les pools où la liquidité est extrêmement faible.

Sur un type d’AMM classique (x∗y=k) où K est une valeur constante tandis que “x” et “y” correspondent à la liquidité respective de deux jetons sur une même paire, la liquidité fournie reste la même peu importe le prix des jetons.

Ainsi, lorsque la valeur relative des crypto-monnaies dans une réserve de liquidités change, les fournisseurs peuvent subir ce que l’on appelle des pertes temporaires. Par exemple, si la valeur de l’ETH augmente par rapport à l’USDC après qu’un utilisateur a déposé ses actifs dans un pool, il pourrait récupérer moins d’ETH et plus d’USDC lorsqu’il retire ses fonds, entraînant une perte par rapport à s’il avait simplement conservé ses actifs. On parle alors de pertes non permanentes ou “impermanent loss” en anglais.

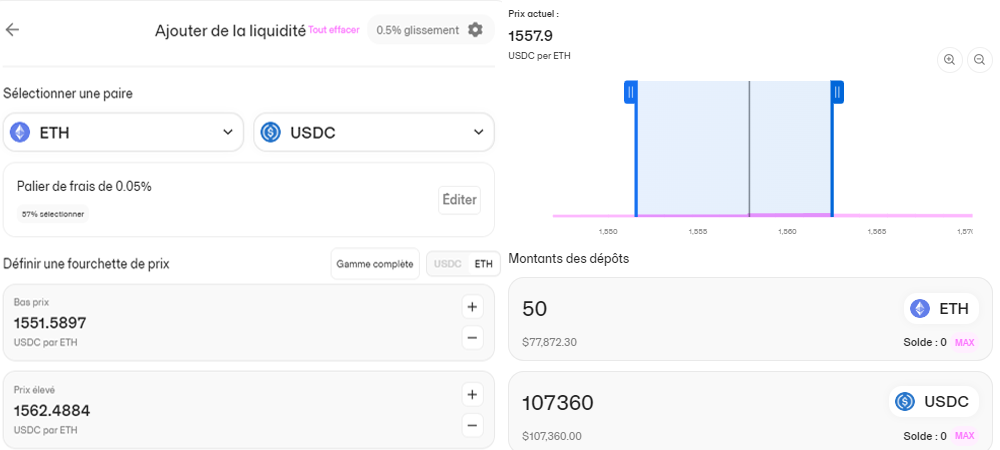

Avec les algorithmes de teneur de marché à liquidité concentrée (CLMM), ce risque peut être contenu puisqu’un fournisseur de liquidité contrôle mieux son exposition en décidant sur quelle fourchette de prix son capital sera utilisé.

Grâce aux CLMM, les fournisseurs de liquidités peuvent percevoir plus de commissions avec moins de jetons déposés. Toutefois, cette approche exige des utilisateurs qu’ils soient actifs et qu’ils modifient leurs limites de prix lorsque la situation devient plus volatile afin d’améliorer leurs rendements. En effet, si les prix des actifs s’écartent de manière significative de la fourchette définie, l’impact des pertes non permanente sera alors plus important.

Les CLMM réduisent l’effet de slippage pour traders car les pools disposent d’une plus grande liquidité là où c’est le plus important : autour du prix actuel, ce qui signifie moins d’impact sur le prix. Le swap sera exécuté au prix attendu, et même une transaction importante ne fera pas varier le prix de beaucoup. Pour les projets qui ont déployé un jeton sur un DEX, ils peuvent profiter plus efficacement d’une liquidité profonde sans avoir à déployer des capitaux qui pourraient être utilisés ailleurs pour leur croissance.

Fournir de la liquidité sur un DEX avec CLMM

Les fournisseurs de liquidités qui utilisent les premiers AMM se partagent les frais proportionnellement au nombre de jetons qu’ils ont mis dans une pool. Par conséquent, les utilisateurs qui déposent de plus de liquidités sont ceux qui perçoivent le plus de frais.

Avec ce nouveau modèle de teneur de marché, l’approche est différente puisque le rendement va varier selon la plage de prix définie par le fournisseur de liquidité pour ses actifs dans une pool. Lorsqu’une transaction est effectuée, la liquidité n’est utilisée que lorsque le prix se situe dans cette plage, rendant l’utilisation du capital immobilisé dans la pool plus efficace.

Cela ressemble à un ordre ouvert sur une bourse centralisée : le fournisseur de liquidités gagne des commissions quand le prix est dans la plage et, en dehors de celle-ci, la liquidité devient un ordre limite en attente du retour du prix dans la plage définie.

Uniswap v3

En désignant la liquidité à être utilisée pour les échanges dans une plage de prix spécifique, il est possible de travailler ses actifs plus efficacement et ainsi maximiser les rendements.

DEX populaires avec CLMM

- Uniswap avec une Total Value Locked à $3b en octobre 2023 (dont $2.7b sur la blockchain Ethereum)

- PancakeSwap avec une TVL à $1,525b (dont $1,44b sur la BNB Chain)

- CreamFinance avec une TVL à $23,72m (dont $22,55m sur Solana)

Sources TVL : https://defillama.com/